У сучасному мінливому цифровому ландшафті реклама переживає суттєві трансформації у зв’язку зі змінами у споживчій поведінці та під впливом новітніх технологічних досягнень. Зростання стратегій, орієнтованих на дані, та поява нових інноваційних форматів реклами модифікують спосіб взаємодії брендів із аудиторією. Дослідження AdEx Benchmark 2022, проведене IAB Europe, аналізує європейський ринок цифрової реклами, розкриваючи ключові дані та тенденції, що сприяють розвитку цієї галузі. Дослідження охоплює 29 ринків, включаючи таких нових учасників, як Естонія, Латвія та Литва, що дозволяє провести всебічний огляд ринкових тенденцій. Для українського рекламного ринку цей звіт особливо важливий, бо він включає оцінку розмірів та динаміки ринку під час першого року повномасштабного вторгнення росії в Україну.

Динаміка ринку цифрової реклами: Україна та Європа

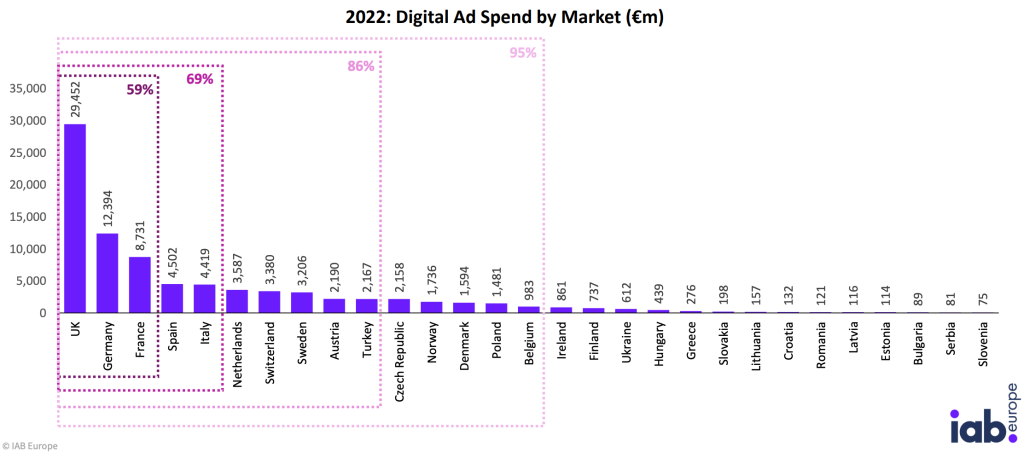

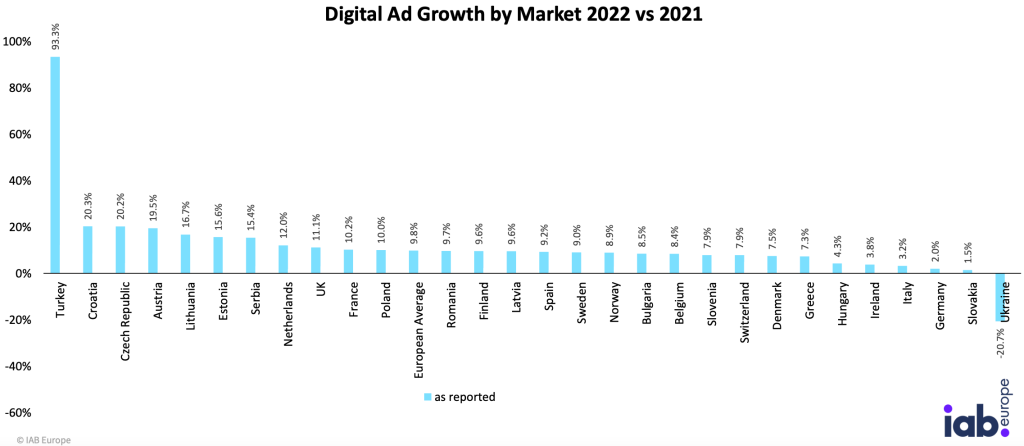

Повний звіт 2022 AdEx Benchmark Report про інвестиції в європейський ринок цифрової реклами описує приріст на рівні 9,8% із загальною сумою у 86 мільярдів євро. Попри небувалі макроекономічні та геополітичні виклики, включаючи збройну агресію росії в Україні та зростання інфляції, європейський ринок цифрової реклами продемонстрував виняткову стійкість із збільшенням на 7,7 мільярда євро порівняно з попереднім роком. Ринок інтерактивної реклами України у 2022 році посів 18 місце серед європейських країн та був оцінений у розмірі 612 мільйонів євро. Динаміка українського диджитал-ринку була негативною до попереднього довоєнного року, та склала 21% зниження рекламних бюджетів, якщо до оцінки приймати всі диджитальні канали комунікацій.

В Україні у 2022 році спостерігається значне зниження обсягів рекламних витрат майже за всіма категоріями. У порівнянні з попереднім роком медійна реклама скоротилася на 50,4%, реклама в соціальних мережах втратила 29,6%, відеореклама (з виключенням відео в соціальних мережах) зменшилася на 64,8%, а витрати на цифрову аудіорекламу знизились навіть на 94,8%. Виключенням з цієї загальної тенденції стала пошукова реклама. Рівень інвестицій в цей формат практично не змінився порівняно з попереднім роком, що свідчить про те, що рекламодавці продовжують інвестувати в комунікації з аудиторією, яка вже має намір до покупки або зацікавленість. Це є показником того, що компанії орієнтовані радше на отримання короткострокового результату, аніж готовності до довгострокових інвестицій. Зазначимо, що загалом в країнах Європи витрати на пошукову рекламу продемонстрували зростання на середньому рівні +10,7% порівняно з попереднім роком.

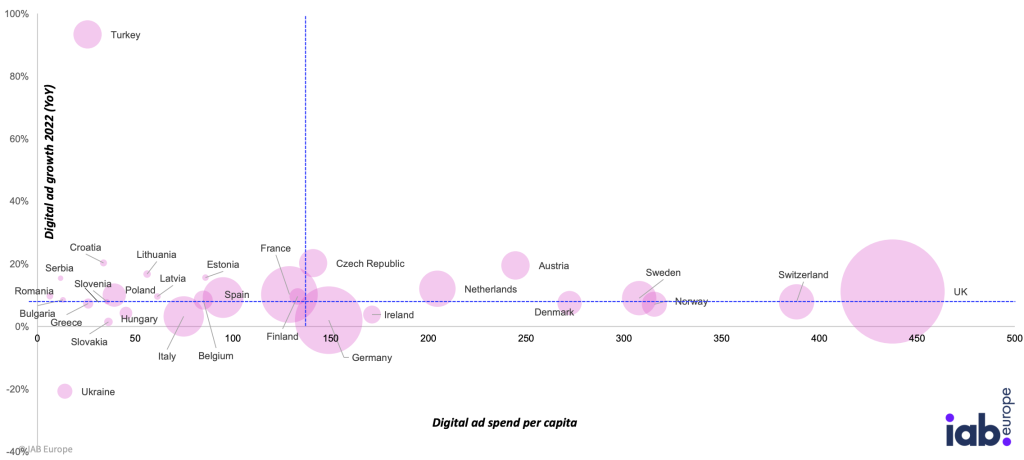

Якщо аналізувати рекламні витрати не в абсолютному еквіваленті, то можно побачити, що Україна, на жаль, залишається країною, де рівень рекламних диджитал-витрат на душу населення є найнижчим. Разом з Україною на цьому ж рівні знаходяться Румунія, Болгарія, та Сербія. А у найбільший до України Польщі рекламні диджитал-витрати на душу населення в 2,5 рази вище, ніж в Україні. Це може свідчити про потужний та стрімкий потенціал ринку до зростання, звісно, як тільки Україна отримає перемогу та геополітична ситуація стабілізується.

Структура рекламних затрат в диджиталі

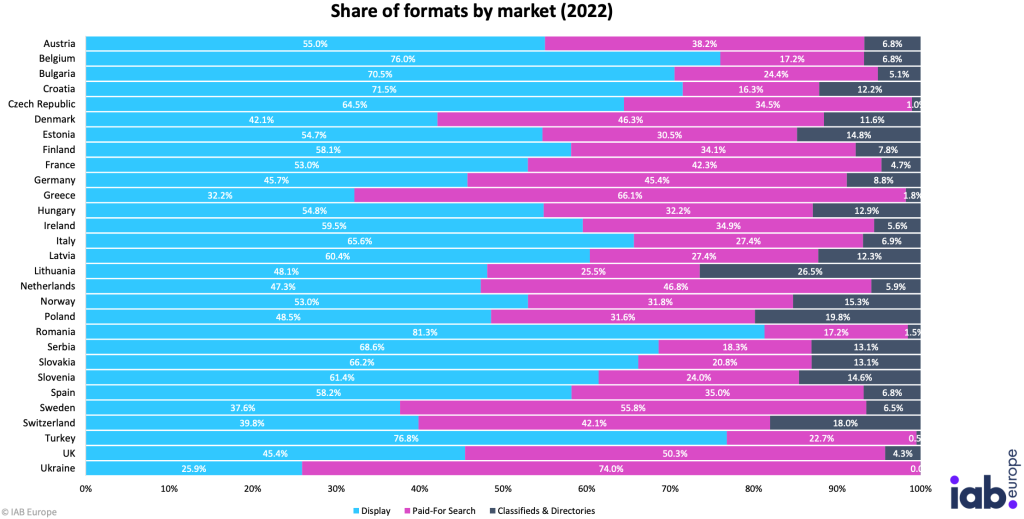

Згідно з даними звіту, на європейському ринку цифрової реклами загалом переважає медійна реклама, на яку припадає 49,9% від загальної частки. За нею слідує пошукова реклама, яка займає 43,5% ринку, тоді як оголошення/довідники становлять меншу частку – 6,6%. Аналізуючи дані за 2020 та 2022 роки, стає зрозумілим, що частка медійної реклами на європейському ринку помітно збільшилася на +4,1% за цей період. Це зростання свідчить про помітну тенденцію до підвищення популярності та ефективності медійної реклами серед рекламодавців, що підкреслює її здатність успішно привертати увагу аудиторії та досягати значних результатів.

В Україні в 2022 році бачимо зсування в бік пошукових бюджетів по причинах, що зазначені вище. Але ми очікуємо поступового відновлення обсягів медійної реклами.

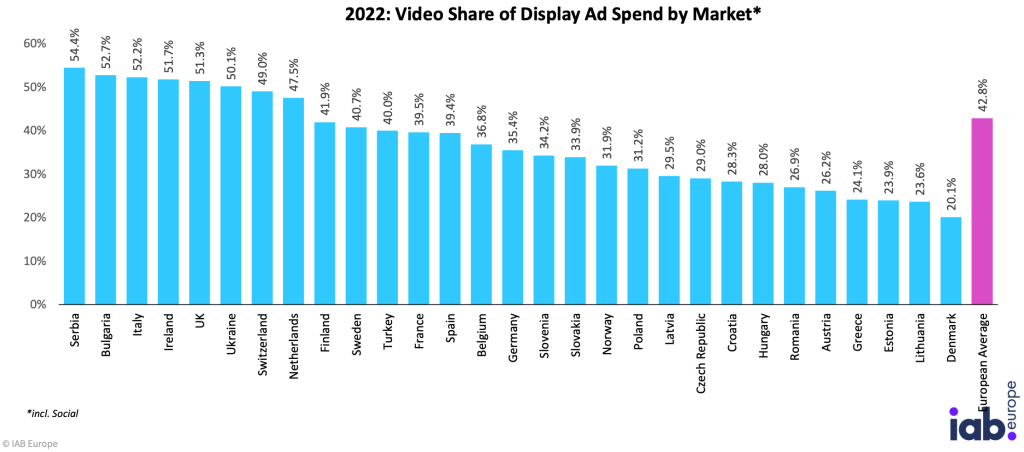

Один з цікавих трендів на європейському ринку реклами, який заслуговує особливої уваги, – це зростання обсягів відеореклами. Вона продемонструвала значне зростання (в основному внаслідок зростання реклами у соціальних мережах) із помітним збільшенням на 13,6%. Частка відеореклами поміж медійних витрат в Україні також є суттєвою і складає 50%. Але ще більш значущим є зсув, який спостерігається у CTV (connected TV) рекламі. У сучасному динамічному цифровому середовищі бренди все частіше приходять до висновку, що вибір на користь цифрових платформ є найбільш логічним для збільшення своїх інвестицій. Вони перерозподіляють свої ресурси з інших каналів, де досягнення оптимальної окупності інвестицій (ROI) є більш складним завданням. Цей тренд відбивається у значному зростанні витрат на 46,6% на підключене телебачення (CTV), який обумовлений більшою часткою спрямованим перерозподілом коштів від традиційної лінійної телевізійної реклами.

Методи закупки реклами – програматик-реклама

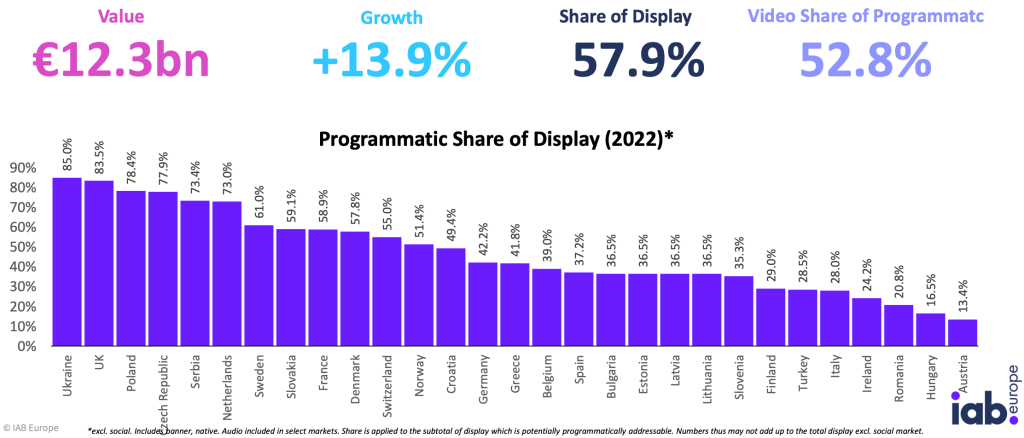

Програматик-реклама займає значну частку ринку медійної реклами (крім соціальних мереж) та складає понад 57%. При цьому відеооголошення становлять 52,8% від загальної частки. Однак, суттєві відмінності у розвитку програматик-реклами на різних ринках вказують на значний потенціал для її подальшого розширення. Наприклад, Україна займає провідну позицію зі значною часткою 85,0% програматик-реклами, Велика Британія та Польща також демонструють високі показники – 83,5% і 78,4% відповідно, при тому, що інші країни все ще перебувають на стадії розвитку цього рекламного сегмента.

Висновки та перспективи

У сучасній рекламній індустрії спостерігається активна адаптація до змін у поведінці споживачів та технологічного прогресу. Ця адаптація проявляється в розробці та реалізації стратегій, заснованих на аналізі даних, які не лише враховують потреби та переваги аудиторії, а й сприяють розвитку індустрії загалом.

Своєю чергою, цифрова реклама в Європі продовжує демонструвати високий ступінь стійкості в умовах невизначеності та мінливості ринкових умов. Це створює стійке враження стабільності для брендів та рекламодавців, що впливає на їхню впевненість у довгострокових інвестиціях. Слід очікувати, що в майбутньому інвестиції в IT-послуги, спрямовані на цифрову трансформацію, матимуть важливе значення для подальшого розвитку реклами. Хмарні та Clean Room технології нададуть рекламодавцям додаткові інструменти для ефективного аналізу даних, персоналізації та оптимізації кампаній. Це, своєю чергою, сприяє розширенню бюджетів на цифрову рекламу і подальшому зміцненню позицій цієї індустрії, що динамічно розвивається.

Три ключові фактори, що істотно впливають на динаміку цифрової реклами на ринках Європи загалом та України зокрема: швидке розширення Retail Media, інноваційні підходи до ідентифікації аудиторії та активне впровадження рішень на основі штучного інтелекту – є драйверами зміщення рекламних бюджетів на користь цифрових платформ. Прогнозується, що ці фактори внесуть значні корективи у стратегії побудови брендів, оптимізації кампаній та покращення взаємодії з аудиторією. Розширення Retail Media, наприклад, надає унікальні можливості для більш точної та контекстної взаємодії зі споживачами, що посилює вплив реклами.

Узагальнюючи зміни та тенденції, що визначили динаміку рекламного ринку України у 2022 році, можна зробити висновок про важливість адаптації та пошуку стабільних рішень у важкі часи. Відсутність стійкості в економічних умовах, обумовлена геополітичними обставинами та воєнними діями, вимагає від рекламодавців аналізувати та вибирати ефективні рекламні стратегії. Таким чином, пошукова реклама виступає як стабільний та результативний інструмент, що дозволяє компаніям залишатися на ринку та забезпечувати ефективне використання рекламного бюджету.

Додатково, успішне лідерство України у частці програматик реклами в європейському контексті підкреслює важливість інноваційних та цифрових підходів у рекламній індустрії. Це свідчить про активну роль українських компаній у застосуванні програматик технологій для досягнення оптимальних результатів та ефективної взаємодії з цільовою аудиторією. Така спрямованість на інновації та цифрову трансформацію говорить про готовність ринку адаптуватися до змін та забезпечити стійке функціонування у непередбачуваних умовах.

Повний звіт дослідження можна завантажити за посиланням: The 2022 AdEx Full Report.

Стаття підготовлена за матеріалами: The 2022 AdEx Full Report, IAB Europe AdEx Benchmark 2022 Press Release.